町道民税の定額減税について

定額減税に関する「詐欺行為」などにご注意ください

定額減税について、別海町役場からメールなどでお知らせすることは行っていません。

別海町役場を名乗ったメールが届いたとしても、情報の詐取などを目的としたものと考えられますのでご注意ください。お心当たりのないメールが送られてきた場合、メールに記載されたURLにアクセスしたり、個人情報を入力したりせず、速やかに削除していただきますようお願いいたします。

また、別海町役場から電話で、「定額減税の関係で還付を受けられるので」や「給付金を振り込むので」と切り出し、個人情報(銀行の口座番号や暗証番号、マイナンバーなど)を聞き出すことは行っておりませんのでご注意ください。

加えて、ATMの操作等を促すような行為を行うこともありませんので、ご注意ください。

別海町役場を名乗ったメールが届いたとしても、情報の詐取などを目的としたものと考えられますのでご注意ください。お心当たりのないメールが送られてきた場合、メールに記載されたURLにアクセスしたり、個人情報を入力したりせず、速やかに削除していただきますようお願いいたします。

また、別海町役場から電話で、「定額減税の関係で還付を受けられるので」や「給付金を振り込むので」と切り出し、個人情報(銀行の口座番号や暗証番号、マイナンバーなど)を聞き出すことは行っておりませんのでご注意ください。

加えて、ATMの操作等を促すような行為を行うこともありませんので、ご注意ください。

制度の概要

賃金上昇が物価高に追いついていない国民の負担を緩和するため、物価上昇を十分に超える持続的な賃上げが行われる経済の実現を目指す観点から、令和6年分の所得税および令和6年度分の個人町道民税(個人住民税)において定額減税が実施されます。

※所得税に関する定額減税については下記「定額減税サイト」を参照ください。

※定額減税しきれない方については「定額減税に係る調整給付金について」を参照ください。

※所得税に関する定額減税については下記「定額減税サイト」を参照ください。

※定額減税しきれない方については「定額減税に係る調整給付金について」を参照ください。

定額減税の対象者

令和6年度の個人町道民税所得割がある納税義務者のうち、前年の合計所得金額が1,805万円以下(給与収入2,000万円以下に相当)の者が対象となります。

※ 町道民税において所得割がなく、均等割のみ課税される納税義務者は定額減税の対象外となります。

※ 町道民税において所得割がなく、均等割のみ課税される納税義務者は定額減税の対象外となります。

定額減税の算出方法

○ 本人、配偶者を含む扶養親族1人につき、1万円

※1 定額減税の対象となる方は、国内に住所を有する方に限ります。

※2 同一生計配偶者及び扶養親族の判定は、原則、令和5年12月31日の現況によります。

※3 控除対象配偶者以外の同一生計配偶者の方がいる場合は、令和7年度分の個人町道民税(個人住民)において1万円の定額減税が行われます。

※1 定額減税の対象となる方は、国内に住所を有する方に限ります。

※2 同一生計配偶者及び扶養親族の判定は、原則、令和5年12月31日の現況によります。

※3 控除対象配偶者以外の同一生計配偶者の方がいる場合は、令和7年度分の個人町道民税(個人住民)において1万円の定額減税が行われます。

定額減税の算出例(控除対象配偶者および扶養親族2人の場合)

定額減税額=1万円×(本人+控除対象配偶者+扶養親族2人)=4万円

徴収方法について

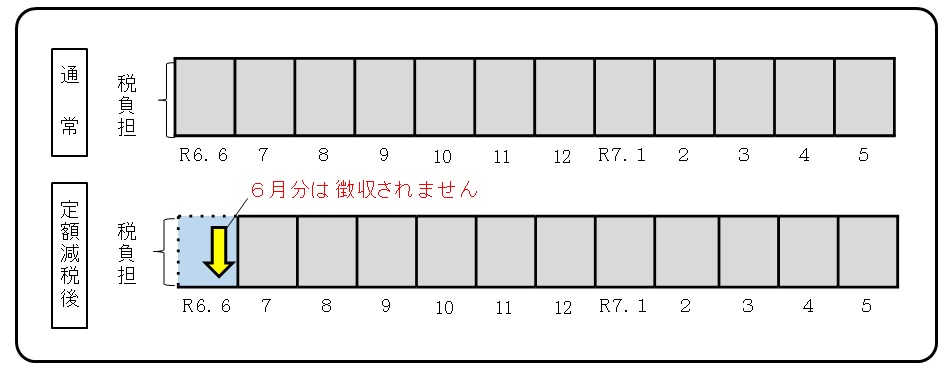

給与所得に係る特別徴収(給与所得者の方)

令和6年6月分は徴収されず、定額減税「後」の税額が令和6年7月分~令和7年5月分の11か月で均されます。

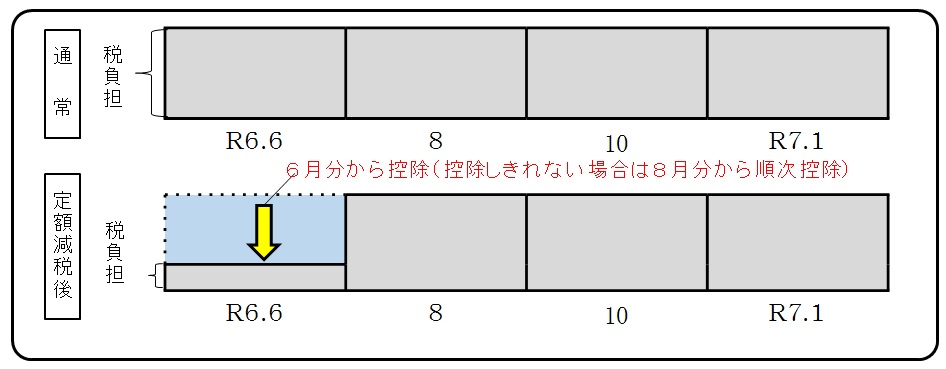

普通徴収(事業所得者等の方)

定額減税「前」の税額をもとに算出された第1期分(令和6年6月分)の税額から控除され、控除しきれない場合は、第2期分(令和6年8月分)以降の税額から、順次控除されます。

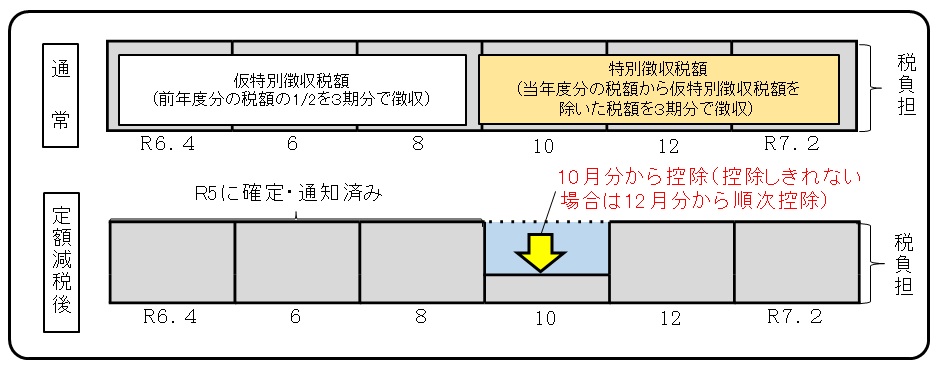

公的年金等に係る所得に係る特別徴収(年金所得者の方)

定額減税「前」の税額をもとに算出された令和6年10月分の特別徴収税額から控除され、控除しきれない場合は、令和6年12月分以降の特別徴収税額から、順次控除されます。

その他

○ 減税額については、納税通知書の表面下段右側又は特別徴収税額通知書の摘要欄に記載があります。

○ 定額減税は、住宅ローン控除や寄附金税額控除など、全ての控除が行われた後の所得割額から減税されます。

〇 同一生計配偶者のうち、前年の合計所得金額が1,000万円以上である納税義務者の配偶者(同一生計配偶者のうち、控除対象配偶者を除いた配偶者)については、令和6年度の個人町道民税の定額減税における扶養親族等の算定の対象になりませんが、令和7年度の個人町道民税において、当該配偶者を有する場合には、1万円が減税されます。

○ 定額減税は、住宅ローン控除や寄附金税額控除など、全ての控除が行われた後の所得割額から減税されます。

〇 同一生計配偶者のうち、前年の合計所得金額が1,000万円以上である納税義務者の配偶者(同一生計配偶者のうち、控除対象配偶者を除いた配偶者)については、令和6年度の個人町道民税の定額減税における扶養親族等の算定の対象になりませんが、令和7年度の個人町道民税において、当該配偶者を有する場合には、1万円が減税されます。

このページに関するお問合せ先